限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: muyang-0410

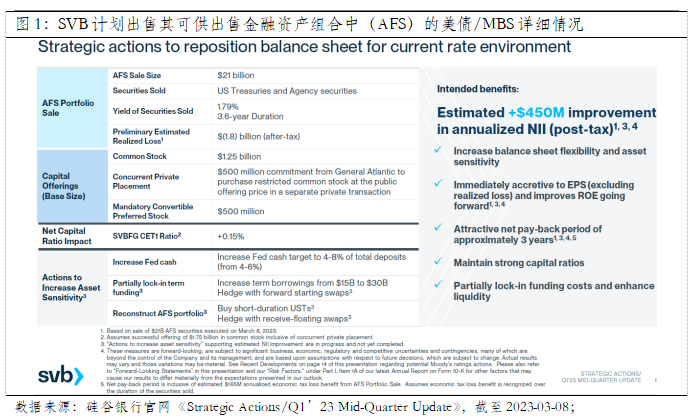

硅谷银行宁愿承受18亿美元损失,也要忍痛卖出210亿美元的美债/MBS,壮士割腕的行为吓坏了美股,也波及了A股。市场关于15年前雷曼兄弟破产所掀起的痛苦记忆再次涌上心头,“雷曼时刻”会再现吗?除了恐慌雷曼时刻,普通人还能从中拿到些什么?

是加息背景下流动性风险的暴露,但风险波及或相对有限

经过2022年3月以来的暴力加息,联邦目标目标利率已上升至4.75%,飙升的利率对于银行和企业是一次压力测试。对于企业来说,在开展业务时的现金消耗水平将升高,同时基于一级市场投资者情绪的担忧,VC投资活动趋弱会进一步加剧企业资金压力;对于银行而言,企业对资金需求的上升会消耗放在银行的存款,加剧银行的流动性压力。同时,美联储流动性收紧带动货币市场利率上升,也会促使存款涌向收益更高的地方。如果投资者抛售债券,又会给银行带来更多损失。

相比2008年金融危机,当前的风险波及区域或相对有限:

1)在2008 年全球金融危机后,美国加强了对银行业财务状况的监管,同一个地方或不会跌倒2次。此外,与2008年由地产带动美国居民杠杆率高企相比,疫情后美国居民部门的资产负债结构比较稳健、杠杆率较低 ;

2)硅谷银行具有一定的个性化特点:其主营业务是为科技相关的创业公司提供传统银行业务和风险融资。换句话说,这类客户资本开支更大,对钱的需求更强(存款具有更大的不稳定性),对银行流动性储备的应对能力要求更高。其个性化体现在两点:银行客户特点和银行本身的流动性管理能力。对于硅谷银行来说,这一次主要差错出现在流动性管理能力上(下文会详细说明);

3)风险波及或相对有限,但过程是痛苦的,中小银行压力更大:美联储负责监管的副主席 Barr表示,过去对较小规模贷款机构的监管非常宽松。据TS 数据,10年前,小银行未偿还贷款和租赁资金总额仅为美国25家最大银行贷款和租赁资金总额的45%。如今,这一比例已经上升至70%。

风波下藏着许多朴素的道理

纯粹的情绪恐慌只会带来不理性决策的可能,而如果从底层看到更多信息以及吸取其中的教训,这种收益是巨大的。硅谷银行的这场风波之下,藏着许多朴素而重要的道理:

1)看到加息带来的恐慌,也要看到加息显现的成果:加息给企业带来痛苦的另一面是需求的降温,而这是控制通胀的必走之路。3月10日,美国非农数据显示,失业率意外走高且小时薪资增速不及预期。需求回落的越快,加息结束会越早;

2)学会资产配置永远是最对的事,硅谷银行的危机很大一部分原因在于流动性投资管理能力不足:

2020年,美元极度宽松掀起了科技企业的融资热潮,科技初创企业手里攥着大量的现金和存款,而硅谷银行分了很大一杯羹。2020年年初至2022年期间,硅谷银行的存款由618亿美元上升到1700亿美元,增幅接近2倍;

随着负债端资金大量流入,硅谷银行资产端可投资资金也快速上升,但其投资策略显得很激进。其在美债利率低位,买了大量的美债和MBS。具体而言,在1000亿元的增量存款里,增持了约150亿美元的美债和约700亿美元的MBS(流动性较差,一般是持有到期获取收益);

3)坚信现金流的重要性:客户存款的不稳定性较高,而硅谷银行为此预留的现金和现金等价物却并不充裕。2020年年初至2022年,存款仅由67亿美元增长到130亿美元左右。也就是说雷曼时刻,硅谷银行在配置长久期资产的同时,并没有为应对流动性波动预留出相应的现金。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: muyang-0410