限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: muyang-0410

开发成本是土地增值税计算增值额时的扣除项目之一,开发土地和新建房及配套设施的成本,具体是指纳税人房地产开发项目实际发生的成本,包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用。

其中建筑安装工程费,是指以出包方式支付给承包单位的建筑安装工程费,以自营方式发生的建筑安装工程费。

对于建筑安装工程费在土地增值税的扣除,各地也有相应的规定:

目录

01国家的规定

关于房地产开发企业土地增值税清算管理有关问题的通知(国税发[2006]187号)

四、土地增值税的扣除项目

(二)房地产开发企业办理土地增值税清算所附送的前期工程费、建筑安装工程费、基础设施费、开发金间接费用的凭证或资料不符合清算要求或不实的建安费用,地方税务机关可参照当地建设工程造价管理部门公布的建安造价定额资料,结合房屋结构、用途、区位等因素,核定上述四项开发成本的单位面积金额标准,并据以计算扣除。具体核定方法由省税务机关确定。

02北京的规定

关于商品住宅土地增值税核定扣除项目金额标准有关问题的通知(京地税地[2007]138号)

二、土地增值税清算项目的四项成本应按实际发生额据实扣除,但发现有下列情况之一的,应按本通知规定的标准核定扣除:

(一)无法按清算要求提供开发成本核算资料的;

(二)提供的开发成本资料不实的;

(三)发现《鉴证报告》内容有问题的;

(四)虚报房地产开发成本的;

(五)清算项目的四项成本扣除额穗明显高于北京市地方税务局制定的商品住宅单位面积建安造价扣除金额标准,又无正当理由的。

三、高层商品住宅(7层以上)单位面积建安造价允许扣除金额标准为每平方米2263元;多层商品住宅(7层及以下)单位面积建安造价允许扣除金额标准为每平方米1560元。

四、对于不同竣工年代的商品住宅项目,可以按照《分类房产单位面积建安造价年度修正系数表》进行相应系数修正。

五、核定四项成本应先将清税项目的高层与多层房屋分别对照适用的核定建安造价金额,确定四项成本的扣除金额。具体计算公式为:

核定扣除的四项成本=建安造价×清算建筑面积×年度修正系数

六、本通知中单位面积建安造价金额和年度修正系数参照北京市建设工程造价管理部门的定额标准,结合专家经验和市场状况制订,由北京市地方税务局根据情况不定期进行调整。

03辽宁的规定

关于进一步明确土地增值税若干问题的通知(大地税函[2007]200号)

核定四项成本的公式为: 核定扣除的四项成本=《扣除额度表》中对应的额度×清算房地产的建筑面积

《扣除额度表》系参照源大连市建设工程造价管理部门的定额标准,结合专家经验和市场状况制定,大连市地方税务局将根据市场状况,不定期调整《扣除额度表》。

纳税人委托中介机构进行鉴证的,中介机构在鉴证工作中,如发现四项成本的每平方米扣除额,高于《扣除额度表》中公布的每平方米四项成本金额的,应当在《鉴证报告》中说明情况、按《扣除额度表》的四项成本金额填列《鉴证报告》,建议税务机关按标准核定四项成本。

《扣除额度表》中的房地产开发项目竣工时间以工程质量检验部门出具的工程竣工验收报告中注明的竣工时间为准。

纳税人四项成本的每平方米扣除额高于《扣除额度表》中公布的每平方米四项成本金额,但确有正当理由的,由主管税务机关报请市局同意后,可允许按四项成本实际发生额扣除。

04福建的规定

关于进一步加强我省房地产开发企业土地增值税管理的通知(闽地税发[2008]64号)

(三)设定四项开发成本预警值。鉴于我省各地开发成本存在较大差异,省局不做统一规定。但各设区市局应按国税发[2006]187号文规定,参照当地建设工程造价管理部门公布的建安造价定额资料,结合房屋结构、用途、区位等因素,对前期工程费、建筑安装工程费、基础设施费、开发间接费用等四项开发成本设定预警值。对土地增值税清算过程中,四项开发成本明显高于预警值,又无正当理由的,可按预警值进行计算扣除。

关于下发厦门市房地产开发企业土地增值税清算管理办法的通知(厦地税发[2007]108号)

第十一条 对房地产开发企业办理土地增值税清算所附送的前期工程费、建筑安装工程费、基础设施费、开发间接费用的凭证及资料不符合清算要求或不实的,可按照国税发[2006]187号第四条第(二)项规定确定上述四项开发成本的单位面积金额标准计算扣除。

厦门市房地产开发企业土地增值税清算管理办法(厦地税发[2010]16号)(全文废止)

第二十一条主管税务机关应当重点审核建筑安装工程费(一)实际发生额应当与工程结(决)算报告、审计报告、工程施工合同记载的内容相符,应当取得地方税务局监制的《建筑业统一发票》(二)纳税人自购建筑材料时,自购建材费用有无包含在施工企业开具的建筑业统一发票价款中重复计算(三)必要时,主管税务机关可参照我市同期同类开发项目单位平均建安成本或我市建设部门公布的单位定额成本(四)纳税人采用自营方式自行施工建设的,还应当关注有无虚列、多列施工人工费、材料费、机械使用费等情况(五)主管税务机关可利用我局建筑业税收管理系统和房地产税收管理系统,对纳税人取得的建筑安装工程费与其施工方登记的建安项目开票信息进行比对,验证纳税人所取得的《建筑业统一发票》的真实性和准确性。

05江苏的规定

转发《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》的通知(苏地税发[2007]75号 )

现将国税发[2006]187号《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(以下简称《通知》)转发给你们,并补充如下意见,请一并贯彻执行。

一、对房地产开发企业办理土地增值税清算所附送的前期工程费、建筑安装工程费、基础设施费、开发间接费用的凭证或资料不符合清算要求或不实的,各省辖市地方税务局可参照当地建设工程管理造价部门最新公布的建安造价定额资料, 结合房屋结构、用途、区位等因素,核定上述四项开发成本的单位面积金额标准,并据以计算扣除。

关于明确土地增值税清算中建筑安装工程费扣除办法的公告(2018年版)(锡地税规[2011]01号)

关于建筑安装工程费扣除办法。

(一)在进行土地增值税清算时,对纳税人申报的建筑安装工程费凭证或资料不符合清算要求或不实的,由主管税务机关根据市税务局制定的《无锡市建筑安装工程费扣除参考指标》进行核定扣除。

(二)在进行土地增值税清算时,对纳税人申报的建筑安装工程费扣除金额不高于参考指标,且核算准确、扣除凭证合法的,经主管税务机关审核无误后,对建筑安装工程费按实扣除。

(三)在进行土地增值税清算时,对纳税人申报的建筑安装工程费扣除金额高于参考指标,但不超过参考指标调整区间范围,且核算准确、扣除凭证合法的,由主管税务机关实施审核,或由主管税务机关委托定点中介机构实施清算鉴证,根据清算鉴证报告确认的金额进行审核,审核确认后予以扣除。

(四)在进行土地增值税清算时,对纳税人申报的建筑安装工程费扣除金额高于参考指标且超过参考指标调整区间范围的,纳税人应提供经市税务局和市建设主管部门认可的工程造价咨询机构(资质等级甲级且信用等级AAA级)出具的审核报告,对其超过参考指标的特殊建安费用或单项费用进行真实性和合理性认定,经主管税务机关审核后,对确属建筑标准高于常规且造价咨询机构予以认定的,可按实扣除;对无法提供工程造价咨询机构审核报告或咨询机构认定依据不充分的,由主管税务机关根据市税务局制定的《无锡市建筑安装工程费扣除参考指标》进行核定扣除。

(五)上述核定扣除计算公式为:核定扣除的建筑安装工程费=建筑安装工程费扣除参考指标×清算建筑面积;公式中参考指标使用建造合同规定的开始建造年份的指标值。

06新疆的规定

关于土地增值税若干政策问题的公告(新疆维吾尔自治区地方税务局公告2014年第1号)(全文废止)

一、关于最小清算单位中住宅与商业用房的建筑安装工程费扣除问题

最小清算单位中既有住宅又有商业用房的,商业用房建筑安装工程费可以按照层高系数予以调整,其余扣除项目成本不得按层高系数调整。

商业用房层高系数小于1.5的,其建筑安装工程费不予调整。

商业用房层高系数=商业用房单层层高/单层住宅层高

转发国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知(新地税发[2007]135号)

四、房地产开发企业办理土地增值税清算所附送的前期工程费、建筑安装工程费、基础设施费、开发间接费用的凭证或资料不符合清算要求或不实的,由县(含县级)以上地方税务机关按照当地建设工程造价管理部门公布的建安造价定额资料,结合房屋结构、用途、区位等因素,核定上述四项开发成本的单位面积金额标准,并据以计算扣除。

07四川的规定

转发《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》的通知(川地税发[2007]21号)

三、房地产开发企业办理土地增值税清算提供的前期工程费、建筑安装工程费、基础设施费、开发间接费用的凭证或资料不符合清算要求或不实的建安费用,由县以上(含县级)地税机关按照当地建设工程造价管理部门公布的建安工程造价定额,结合房地产项目的结构、用途、区位等,核定其开发成本的单位面积金额标准,据以计算扣除。

08贵州的规定

关于发布《贵州省土地增值税清算管理办法》的公告(贵州省地方税务局公告2016年第13号)

第四十条建筑安装工程费是指以出包方式支付给承包单位的建筑安装工程费,以自营方式发生的建筑安装工程费。

09吉林的规定

转发国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知(吉地税发[2007]77号)(全文废止)

三、转让房地产收入和扣除项目的确认

(三)要按配比原则按比例分摊各分期开发项目的土地征用和拆迁补偿费。要据实计算前期工程费、建筑安装工程费、基本设施费、开发间接费等四项开发成本,对计算不实的要对成本的单位金额标准进行核定。地方税务机关要参照当地政府或建设工程造价管理部门上一年公布的建安造价定额资料核定上述四项开发成本的单位面积金额标准,并据以计算扣除。

10西藏的规定

转发国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知(藏国税发[2007]19号)

二、对房地产开发企业办理土地增值税清算所附送的前期工程费、建筑安装工程费、基础设施费、开发间接费的凭证或资料不符合清算要求或不实的,各地税务机关可参照当地建设工程造价主管部门公布的建安造价,结合房屋类型、结构、区位、用途等因素,核定上述四项开发成本的单位面积金额标准,再根据清算的建筑面积计算扣除额。

11广东的规定

关于启用汕头市土地增值税工程造价扣除标准的公告(国家税务总局汕头市税务局、汕头市住房和城乡建设局公告2019年第5号)

二、纳税人办理土地增值税清算时所附送的凭证资料不符合要求或造价偏高的,即符合《中华人民共和国税收征收管理法》第三十五条核定征收条件的,税务机关按照房地产项目工程开工至竣工期间所对应年度的《标准》计算扣除项目中的土建、安装、装饰装修、市政设施、园林绿化等工程造价。如房地产项目工程开工至竣工期间跨多个年度的,适用所跨年度《标准》数值的加权平均值。

关于发布江门市2008-2016年土地增值税工程造价核定扣除标准的公告(国家税务总局江门市税务局公告2018年第4号)

各年度工程造价核定扣除标准的适用时间以工程竣工验收报告中注明的竣工时间为准。对于跨年度的工程,按照各年度工程施工月份数占总月份数的比例,乘以相应年度的造价核定扣除标准,求和后得到加权造价核定扣除标准。例如某楼栋工程开工时间为2013年7月10日,竣工时间为2014年12月20日,其适用扣除标准计算为:(6÷18)×2013年扣除标准+(12÷18)×2014年扣除标准。

关于发布《江门市房地产开发项目土地增值税清算管理办法》的公告(国家税务总局江门市税务局公告2018年第3号)

第四十八条 房地产开发项目的前期工程费、建筑安装工程费、基础设施费、开发间接费用扣除项目的具体核定方法如下:

(一)核定建筑安装工程费

主管税务机关按照分项目、分期、分产品类型归集的原则,根据《江门市房地产开发项目工程造价数据采集表》审核确认清算项目各模块的工程量,按照土地增值税工程造价核定扣除标准计算扣除。核定公式为:

建筑安装工程费=对应建安工程模块的造价核定扣除标准×对应模块工程量

跨年度建筑安装工程适用的造价核定扣除标准,按照各年度工程施工月份数占总月份数的比例,乘以相应年度的造价核定扣除标准,求和后得到加权造价核定扣除标准。

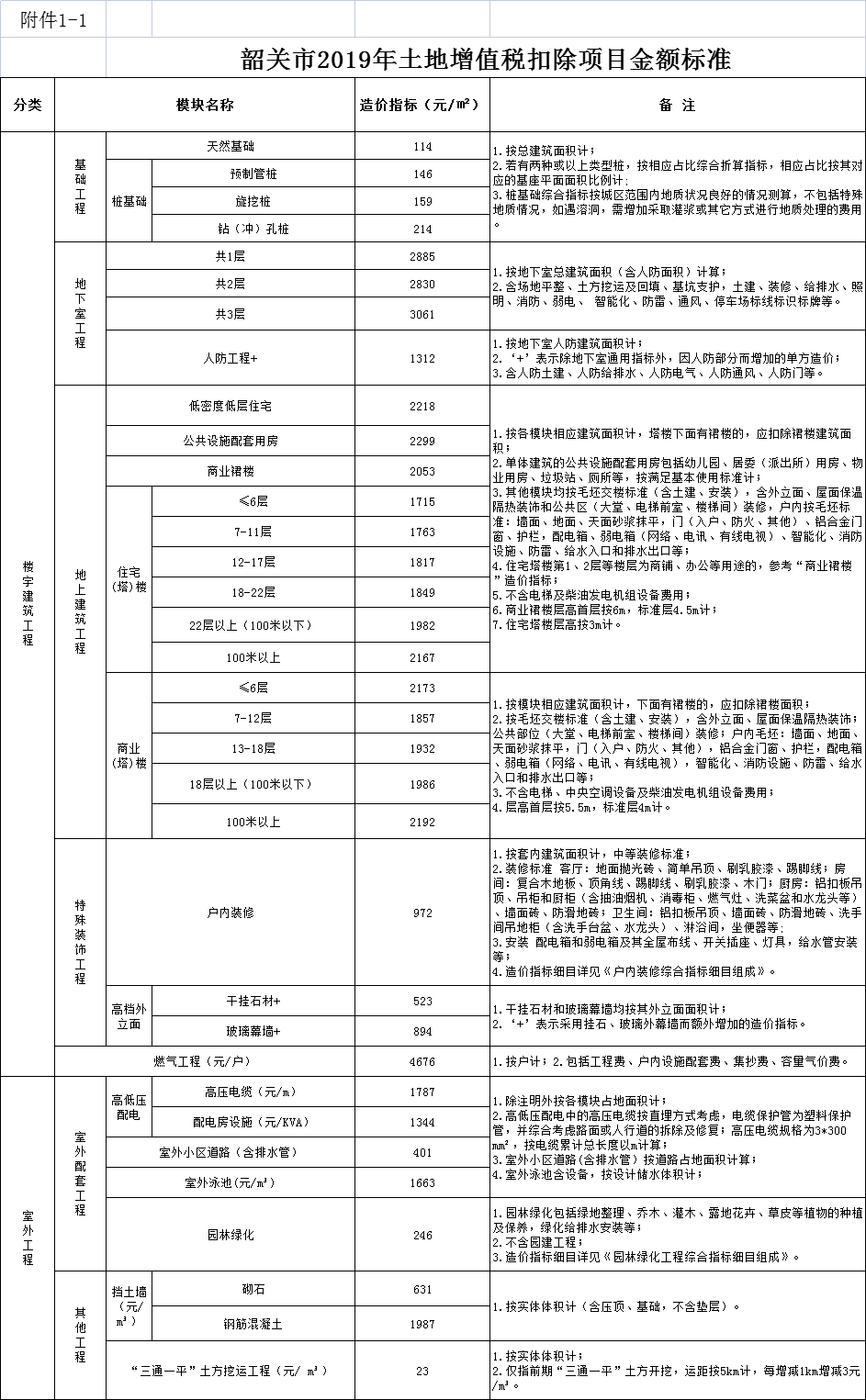

关于发布韶关市2016-2018年土地增值税扣除项目金额标准的公告(韶关市税务局韶关市住房和城乡建设管理局公告2022年第1号)

关于发布韶关市2019年土地增值税扣除项目金额标准的公告(国家税务总局韶关市税务局 住房和城乡建设管理局公告2022年第2号)

关于发布云浮市2016-2018年土地增值税工程造价核定扣除标准的公告(国家税务总局云浮市税务局 云浮市住房和城乡建设局)

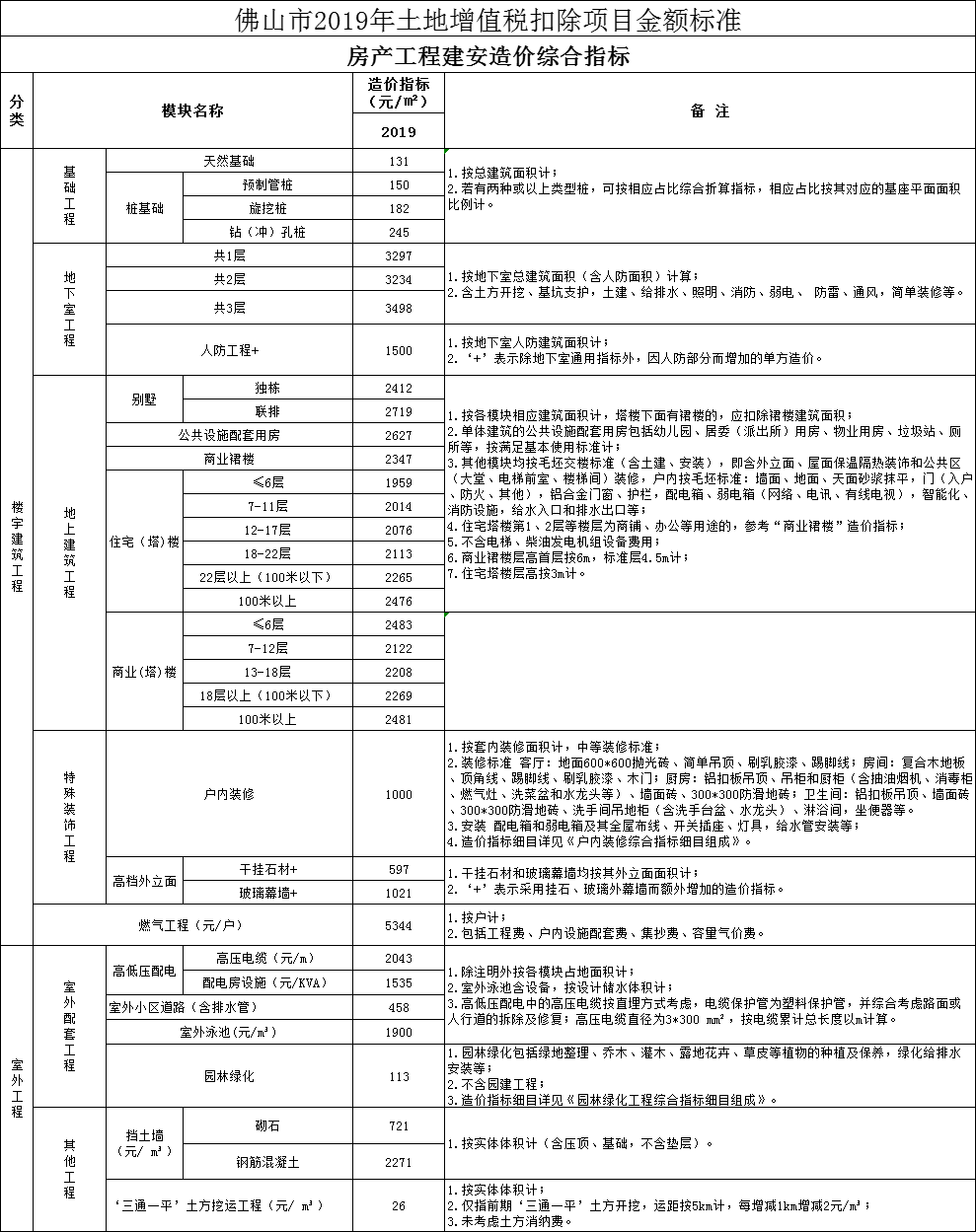

关于发布佛山市2019年土地增值税扣除项目金额标准的公告(国家税务总局佛山市税务局公告2021年第1号)

关于发布江门市2008-2019年土地增值税工程造价核定扣除标准的公告(江门市税务局 住房和城乡建设局公告[2021]2号)

蓬江区、江海区(高新区)、新会区和鹤山市2008-2019年土地增值税工程造价核定扣除标准

开平市、台山市、恩平市2008-2019年土地增值税工程造价核定扣除标准

户内装修综合指标细目组成

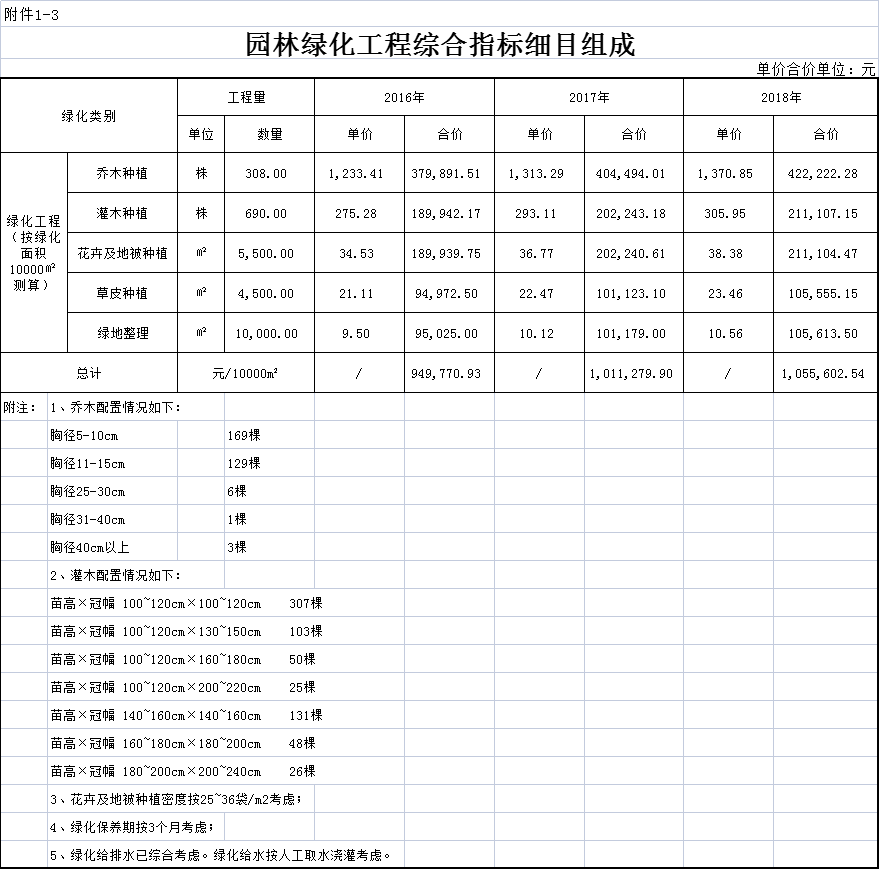

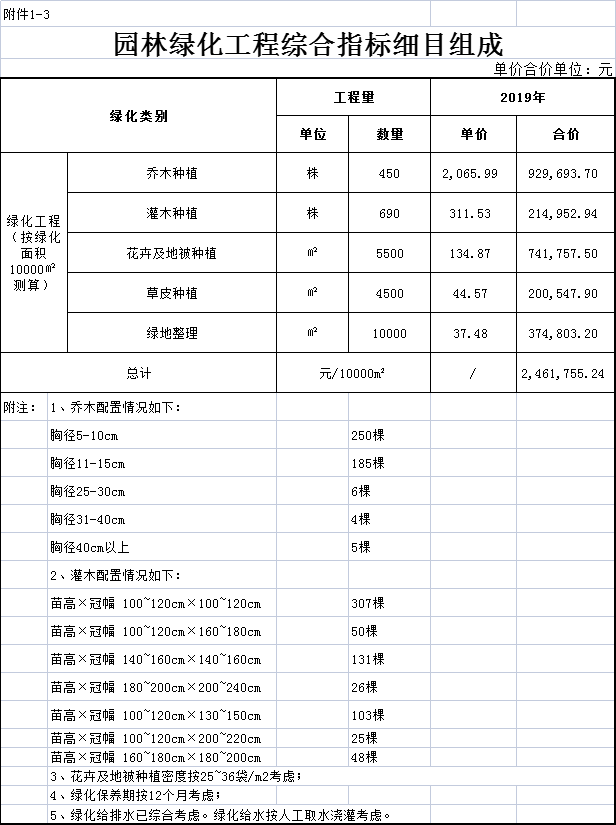

园林绿化工程综合指标细目组成

关于发布茂名布2017-2020年土地增值税工程造价核定扣除标准的公告(茂名市税务局 住房和城乡建设局公告2021年第3号)

关于制定土地增值税清算房屋建安工程造价标准的公告(广东省梅州市地方税务局公告2014年第2号)

梅州市土地增值税清算房屋建安工程造价标准

单位:元/平方米

12河北的规定

关于对地方税有关业务问题的解答(河北省地方税务局)

房地产开发企业提供的开发成本凭证或资料不符合清算要求或不实的,应采取什么方法进行核定?

对于国税发[2006]187号第四条第二款规定的土地增值税扣除项目的清算附送资料不符合清算要求或不实的,考虑到不同的时期、地域、项目工程建设成本高低不一致的情况,省局不便统一明确。主管地税机关可在项目清算时,根据开发项目的工程预算,结合本地当年原材料、人力价格等因素,参照当地建设工程造价管理部门公布的建安造价定额资料,合理进行确定,并报上级地税机关(县级)确认。

13广西的规定

关于印发梧州市房地产项目建筑安装工程费核定暂行办法的公告(国家税务总局梧州市税务局公告2018年第5号)

建筑安装工程费扣除金额的确定

纳税人提供的建筑安装工程费的凭证或资料不符合清算要求或不实的,或明显高于建设工程造价管理部门提供的建安造价定额且无正当理由的,税务机关可按以下方法确定:

(一)参照国家税务总局梧州市税务局依本办法发布的建筑安装工程造价指标确定。

(二)参照当地建设工程造价管理部门出具的建筑安装工程造价审核报告确定。

五、参考指标适用于梧州市辖区范围内的房地产开发项目土地增值税的清算。

六、核定建筑安装工程费应先将土地增值税清算项目的房屋(建筑)用途、类型分别对照适用的允许扣除的建筑安装工程造价标准金额(即:单位建筑面积成本费用)确定建筑安装工程费扣除金额。具体计算公式为:

准予扣除的建筑安装工程费=准予扣除的单位建筑面积成本费用×清算的建筑面积

七、超过房屋建筑层高标准建筑安装工程应先将土地增值税清算项目的房屋(建筑)用途、类型分别对照适用的允许扣除的建筑安装工程层高标准确定建筑安装工程费计算系数。具体计算公式为:

准予扣除的建筑安装工程费总金额=准予扣除的单位建筑面积成本费用×∑[某房屋建筑层高标准类型房清算的建筑面积+某超房屋建筑层高标准类型房清算的建筑面积×(1+系数)]

对于能够准确核实建筑安装工程费总金额的清算项目可以按照以下方法计算分摊各类型房的建筑安装工程费:

准予扣除的单位建筑面积成本费用=准予扣除的建筑安装工程费总金额/∑[某房屋建筑层高标准类型房清算的建筑面积+某超房屋建筑层高标准类型房清算的建筑面积×(1+系数)]

系数的计算方法:系数=(某超标准房屋层高-某标准房屋层高)/0.1*1%

公式中的系数根据《梧州市2002-2013年房屋建筑安装工程造价指标说明》制定。

十、本公告自发布之日起执行,此前已完成清算的房地产项目不作调整,未完成清算的按本公告执行。《梧州市地方税务局关于梧州市房地产项目建筑安装工程费核定暂行办法的公告》(广西壮族自治区梧州市地方税务局公告2014年第1号)同时废止。

附件1:

梧州市2002—2013年房屋建筑安装工程造价指标

14浙江的规定

关于加强房地产开发企业土地增值税清算管理有关问题的通知(丽地税政[2007]87号)

房地产开发企业办理土地增值税清算所附送的前期工程费、建筑安装工程费、基础设施费、开发间接费用的凭证或资料不符合清算要求或不实的,地方税务机关可参照当地建设工程造价管理部门公布的建安造价定额资料,结合房屋结构、用途、区位等因素,核定上述4项开发成本的单位面积金额标准,并据以计算扣除。具体核定方法由省税务机关确定。

关于印发《绍兴市房地产企业土地增值税征收管理办法》的通知(绍市地税政[2008]30号)

按结预征时,对企业发生的部分扣除项目,可暂按以下规定处理:

1、对已经发生的建安成本,如尚未取得有效合法凭证,按已完工程价款结算单扣除;

15山东的规定

关于修订《山东省地方税务局土地增值税“三控一促”管理办法》的公告(山东省地方税务局公告2017年第5号)

房地产开发企业办理土地增值税清算所附送的前期工程费、建筑安装工程费、基础设施费、开发间接费用的凭证或资料不符合清算要求或不实的,主管地税机关可参照当地建设工程造价管理部门公布的建安造价定额资料,结合房屋结构、用途、区位等因素,核定上述四项开发成本的单位面积金额标准,并据以计算扣除。各市地方税务局应当定期获取当地建安造价定额相关资料,合理制定上述成本核定标准。

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: muyang-0410